首頁 >

2025-06-17

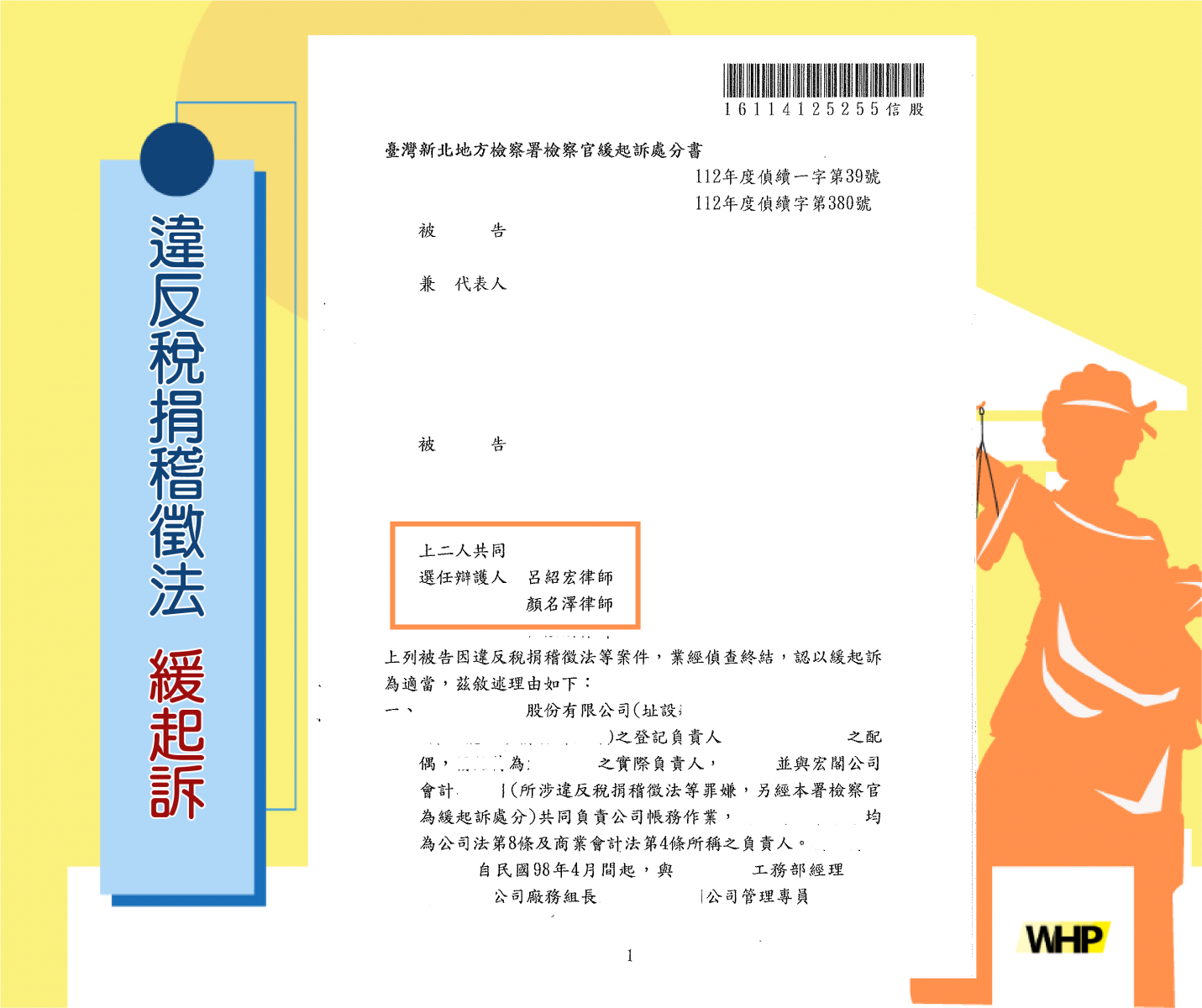

| 刑事 | 逃漏稅被告違反稅捐稽徵法 獲不起訴處分

本案相關條文

稅捐稽徵法第41條第1項(修法前):納稅義務人以詐術或其他不正當方法逃漏稅捐者,處五年以下有期徒刑、拘役或科或併科新臺幣六萬元以下罰金。

稅捐稽徵法第43條第1項(修法前):教唆或幫助犯第四十一條或第四十二條之罪者,處三年以下有期徒刑、拘役或科新臺幣六萬元以下罰金。

商業會計法第71條第1款:商業負責人、主辦及經辦會計人員或依法受託代他人處理會計事務之人員有下列情事之一者,處五年以下有期徒刑、拘役或科或併科新臺幣六十萬元以下罰金:一、以明知為不實之事項,而填製會計憑證或記入帳冊。

刑法第215條:從事業務之人,明知為不實之事項,而登載於其業務上作成之文書,足以生損害於公眾或他人者,處三年以下有期徒刑、拘役或一萬五千元以下罰金。

事實及理由

被告(即本所當事人)登記為數間不同公司之當負責人,由於一時失慮,明知公司間未有實際交易往來,仍自行開立不實之發票藉以抵扣公司之營業稅及營業勢力所得稅等,本案經法務部調查局偵辦後,當事人深感悔悟並求助本所律師。

地檢署處分

上列被告因違反稅捐稽徵法等案件,業經偵查終結,認以緩起訴為適當。

上揭事實,業據被告於調詢、偵查中實認不諱,核與證人所提供之證述相符,並有相關帳目資料佐證,被告知自白應與事實相符,其犯行洵可認定。茲審酌被告均無前科,素行甚佳,有刑案資料查註記錄表可佐,姑念其一時失慮,致罹刑章,犯後坦承犯行,態度良好,且業已繳回所逃漏之相關稅務金額,勘認被告等人確有悔悟,爰酌刑法第57條所列事項及公共利益之維護,認本案已緩起訴為適當。

(為保護當事人權益,部分案件細節已調整刪改)

-

07.21 2026

刑事 | 遭指控偽造董事會議事錄偽造文書等 成功獲無罪判決

-

07.14 2026

刑事 | 遭嫌隙鄰居指控公然侮辱及誹謗 成功獲不起訴處分

-

07.07 2026

刑事 | 遭假冒通訊行業者以手機買賣為由詐騙 成功協助起訴

-

06.30 2026

刑事 | 遭工會指控偽造文書、詐欺、侵占及加重誹謗 成功獲不起訴處分

-

06.02 2026

刑事 | 證人陳述與事實不一樣?被告偽證 律師成功爭取不起訴

-

05.12 2026

刑事 | 旅館房間偷拍被告 成功協助和解

-

05.05 2026

刑事 | 被詐欺只抓到人頭戶幫助犯 成功取回被騙款項

-

04.07 2026

民事 | 被告返還房屋竟大肆破壞屋內傢俱 提告損害賠償勝訴

-

03.24 2026

刑事 | LINE投資群組詐欺上百萬 本所協助當事人破獲集團 多名車手判刑確定

-

03.17 2026

刑事 | 違反政府採購法 協助當事人獲緩起訴

-

03.10 2026

民事 | 被告不願履行協議 本所協助當事人提告勝訴

-

03.03 2026

刑事 | 被告侵占、詐欺 成功獲不起訴處分

-

02.24 2026

刑事 | 飼主未管理好寵物犬咬傷人 成功起訴

-

02.10 2026

離婚 | 爭取未成年子女親權、扶養費等 勝訴

-

02.03 2026

刑事 | 被告偽造文書、詐欺等 成功爭取緩刑